○取手市軽自動車税(種別割)の課税保留等事務取扱要綱

平成29年12月8日

告示第228号

(趣旨)

第1条 この要綱は,種別割の課税客体である原動機付自転車,軽自動車,小型特殊自動車又は2輪の小型自動車(以下「軽自動車等」という。)の所有者又は使用者の行方不明,軽自動車等の滅失,解体又は所在不明等の理由により,種別割を課税することが適当でない場合において,課税の適正化及び徴収事務の効率化を図るため,種別割の課税保留又は課税取消し(以下「課税保留等」という。)を行うことに関し,必要な事項を定めるものとする。

(1) 課税保留 現に種別割を課されている軽自動車等について,その課税を一時的に保留することをいう。

(2) 課税取消し 現に種別割を課されている軽自動車等について,その課税を取り消すことをいう。

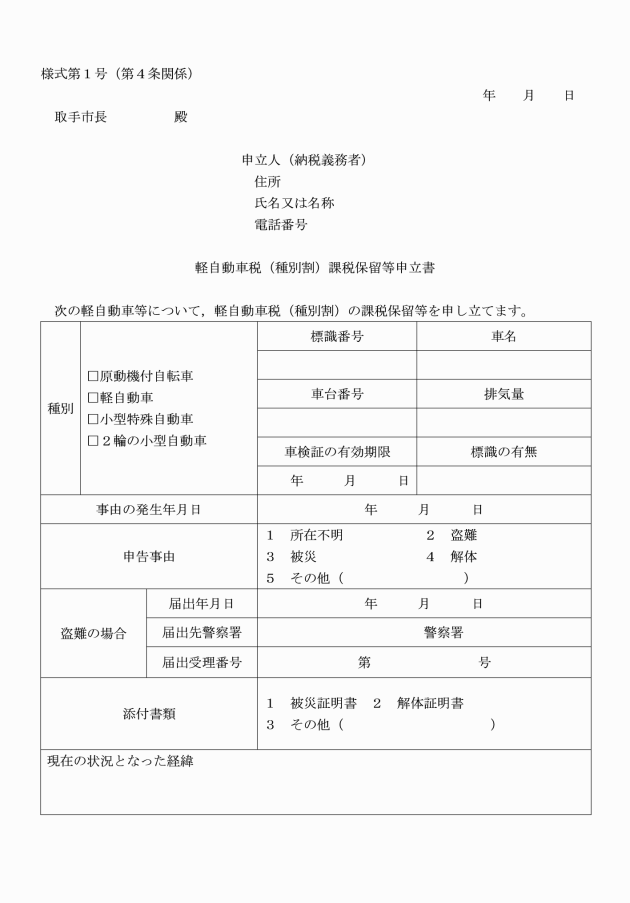

(課税保留等の対象)

第3条 課税保留等の対象となる事由は,別表のとおりとする。

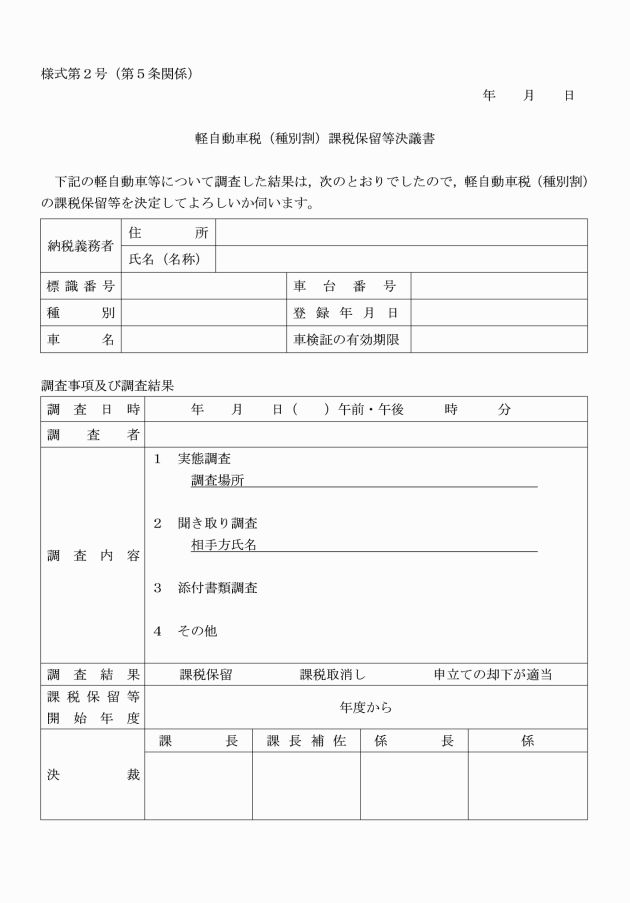

(課税保留等の開始年度)

第6条 課税保留等の開始年度は,別表に定めるところによる。

(課税保留等の取消し)

第7条 市長は,既に課税保留等を行ったものについて,課税保留等の対象となる事由に該当しないことが判明した場合にあっては,課税保留等を取り消し,当該課税保留等を行っていた期間に係る種別割について,地方税法(昭和25年法律第226号)第17条の5に規定する期間制限の範囲内において,遡って課税するものとする。

(その他)

第8条 この要綱に定めるもののほか,必要な事項は,市長が別に定める。

付則

この要綱は,平成29年12月9日から施行する。

付則(令和2年告示第94号)

この要綱は,令和2年4月1日から施行する。

付則(令和4年告示第73号)

この要綱は,令和4年4月1日から施行する。

別表(第3条,第4条,第5条,第6条関係)

課税保留等の区分 | 事由 | 添付書類 | 調査方法 | 課税保留等の開始年度 |

課税保留 | 軽自動車等の所有者が死亡し,相続人が不明であること。 | 戸籍,住民基本台帳,課税台帳等を確認し,必要に応じて現地を調査し,近隣住民,勤務先,家主等から聞き取り調査を行う。 | 軽自動車等の所有者が死亡した日の属する年度の翌年度から(死亡した日が4月1日である場合は,死亡した日の属する年度から) | |

課税取消し | 盗難により軽自動車等の所在が不明であること。 | 盗難届出受理証明書 | 警察署に照会し,受理番号,盗難年月日,盗難車等を確認する(盗難届出受理証明書がある場合は,照会を省略する。)。 | 盗難のあった日(盗難のあった日が不明である場合は,盗難の届出をした日とする。以下同じ。)の属する年度の翌年度から(盗難のあった日が4月1日である場合は,盗難のあった日の属する年度から) |

盗難以外の理由により軽自動車等の所在が不明であること。 | 納税義務者から軽自動車等の所在が不明となった経緯,現占有者,軽自動車等の所在等について事情聴取を行う。 | 課税取消しの申立てがあった日の属する年度の翌年度から | ||

火災,天災等により軽自動車等の機能を失った状態にあること。 | り災証明書又は被災証明書及び当該軽自動車等の写真 | 添付書類を確認し,必要に応じて実態調査を行う。 | 機能を失った日の属する年度の翌年度から(滅失した日が4月1日である場合は,滅失した日の属する年度から) | |

車体の解体により軽自動車等の機能を失った状態にあること。 | 解体を証する書面 | 添付書類を確認し,必要に応じて関係者に事情聴取等を行う。 | 解体した日の属する年度の翌年度から(解体された日が4月1日である場合は,解体された日の属する年度から) | |

交通事故等により軽自動車等が破損し,修理しても使用することができないこと。 | 交通事故証明書及び当該軽自動車等の写真 | 添付書類を確認し,必要に応じて実態調査を行う。 | 破損した日の属する年度の翌年度から(破損した日が4月1日である場合は,破損した日が属する年度から) | |

軽自動車等の所有者が死亡し,相続人が不在であること(相続放棄(当該軽自動車等に係る相続人全員が相続の放棄をしたことをいう。この表において同じ。)をした場合を含む。)。 | 相続放棄をした場合は,相続放棄をしたことが分かる書類 | 戸籍,住民基本台帳,課税台帳等を確認し,必要に応じて現地を調査し,近隣住民,勤務先,家主等から聞き取り調査を行う(相続放棄をした場合にあっては,相続放棄をしたことが分かる書類を確認する。)。 | 軽自動車等の所有者が死亡した日の属する年度の翌年度から(死亡した日が4月1日である場合は,死亡した日の属する年度から) | |

軽自動車等の所有者又は使用者の行方が不明であって,納税通知書の公示送達を継続して3年間行ったこと。 | 戸籍,住民基本台帳,課税台帳等を確認し,必要に応じて現地を調査し,近隣住民,勤務先,家主等から聞き取り調査を行う。 | 公示送達を開始した年度を初年度として4年度目から |