○取手市国民健康保険税の減免に関する取扱要綱

平成25年3月29日

告示第62号

注 令和6年3月から改正経過を注記した。

(趣旨)

第1条 この要綱は,取手市国民健康保険税条例(昭和48年条例第32号。以下「条例」という。)第25条第1項に規定に基づき,国民健康保険税(以下「保険税」という。)を減免する場合の取扱いについて,法令その他特別の定めのあるもののほか,必要な事項を定めるものとする。

(減免の要件)

第2条 市長は,条例第2条に規定する保険税の納税義務者又はその世帯に属する国民健康保険の被保険者(以下「納税義務者等」という。)が次の各号に掲げる場合の区分に応じ,それぞれ当該各号に定める要件に該当する者である場合は,保険税を減免する。ただし,条例第25条第1項第3号に該当する者にあっては,別に定めるところにより保険税を減免するものとする。

(1) 条例第25条第1項第1号に該当する場合 次のアからウまでの要件のいずれかに該当すること。

ア 次に掲げる要件のいずれにも該当すること。

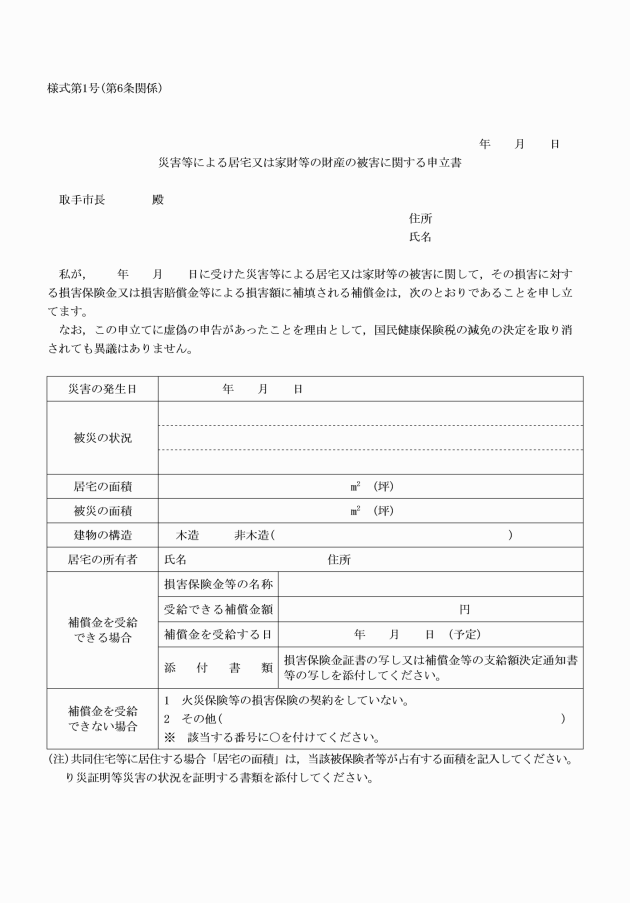

(ア) 納税義務者等が現に居住する住宅(賃貸の住宅を除く。)又はその所有する家財について,震災,風水害,火災その他の災害により受けた損害(保険金,損害賠償金等により補填される部分を除く。)が10分の3以上であること。

(イ) 減免の申請をした日(以下「申請日」という。)の属する年の前年(申請日の属する月が1月から7月までの間にあっては,申請日の属する年の前々年とする。以下同じ。)における納税義務者等の合計所得金額が750万円以下であること。

イ 次に掲げる要件のいずれにも該当すること。

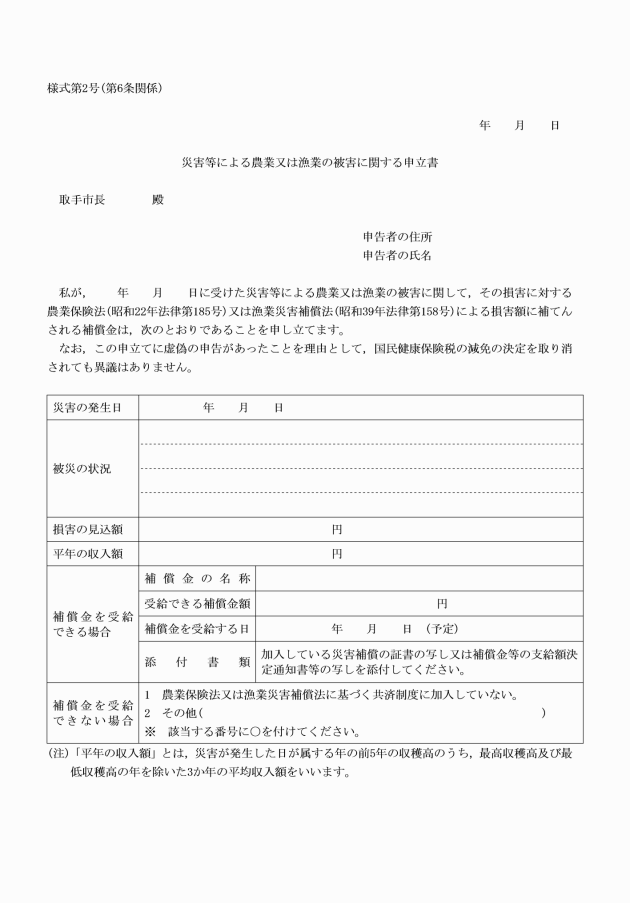

(ア) 干ばつ,冷害,凍霜害等による農作物の不作,不漁等(以下「農作物の不作等」という。)により納税義務者等が受けた損失額(農業保険法(昭和22年法律第185号)又は漁業災害補償法(昭和39年法律第158号)による補償その他の公的な災害補償によって補填される部分を除く。)が,平年における農作物等による収入額(農作物の不作等が発生した日が属する年の前5年の収穫高のうち,最高収穫高及び最低収穫高の年のものを除いた3か年の平均収入額をいう。)の10分の3以上であること。

(イ) 申請日の属する年の前年における納税義務者等の合計所得金額が750万円以下であること。

ウ 次に掲げる要件のいずれにも該当すること。

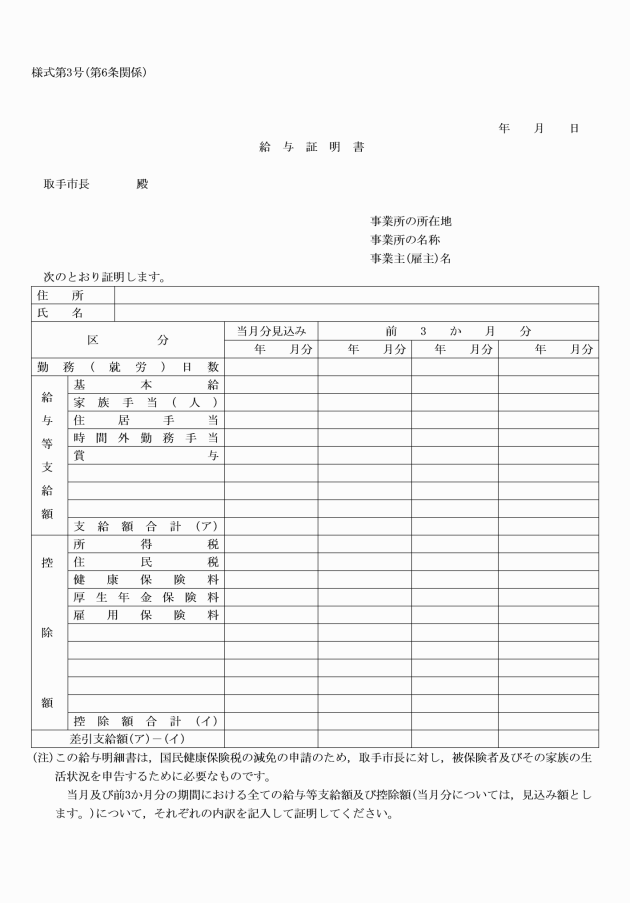

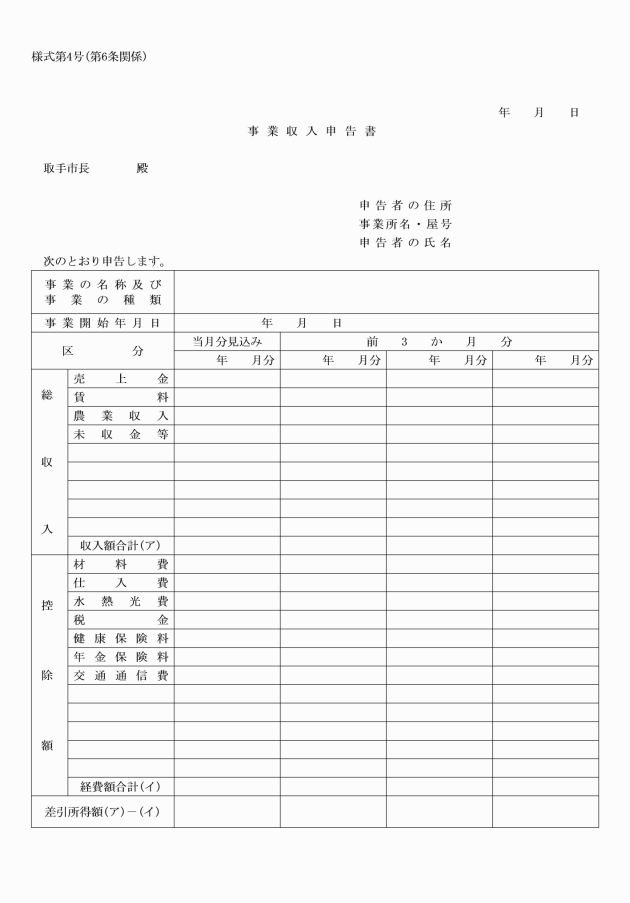

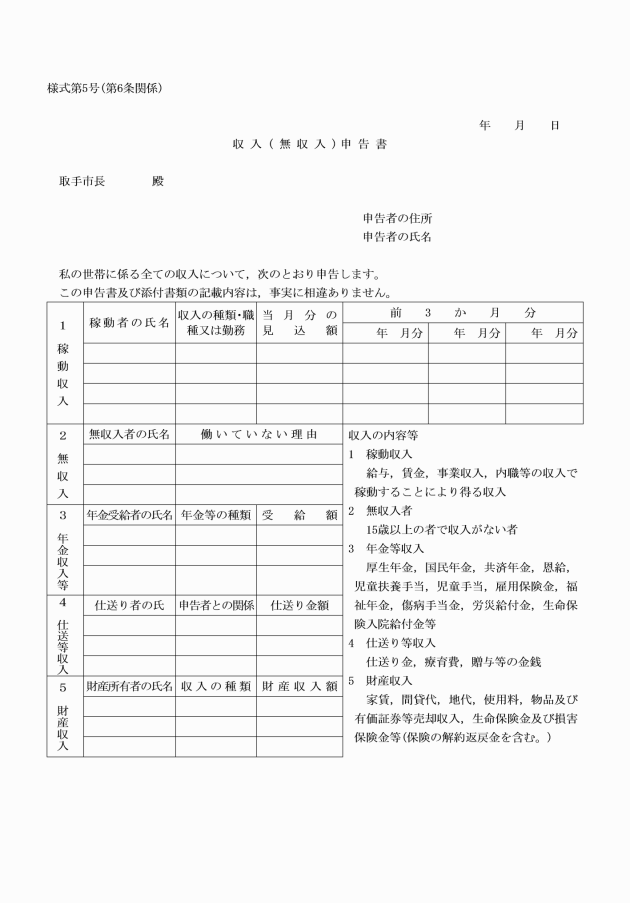

(ア) 納税義務者等について,疾病又は負傷により申請日の属する月の前3月における合計収入金額(給与収入,事業収入,老齢年金,遺族年金,障害年金,仕送り金,退職金,雇用保険給付金,休業補償金,生命保険又は損害保険の給付金,損害賠償金その他の収入の合計額をいう。以下同じ。)の平均月額が,申請日の属する年の前年における合計収入金額の平均月額の10分の5以下に減少すること。

(イ) 申請日の属する年の前年における納税義務者等の合計所得金額が750万円以下であること。

(ウ) 納税義務者等について,預貯金等が,申請日の属する年の前年における合計収入金額の平均月額の3月分に相当する額以下であること。

(2) 条例第25条第1項第2号に該当する場合 次に掲げる要件のいずれにも該当すること。

ア 納税義務者等について,申請日の属する月の前3月における合計収入額の平均月額が,申請日の属する年の前年における合計収入金額の平均月額の10分5以下に減少すること。

イ 申請日の属する年の前年における納税義務者等の合計所得金額が750万円以下であること。

ウ 納税義務者等について,預貯金等が申請日の属する年の前年における合計収入金額の平均月額の3月分に相当する額以下であること。

(3) 条例第25条第1項第4号に該当する場合 同号に規定する要件に該当すること。

(4) 条例第25条第1項第5号に該当する場合 同号に規定する要件に該当すること。

(5) 条例第25条第1項第6号に該当する場合 次に掲げる特別な事情を有すること。

ア 国民健康保険法(昭和33年法律第192号。以下「法」という。)第59条各号のいずれかに該当することになったとき。

イ 前各号に規定する場合のほか,市長がこれらの号に規定する場合に準ずる理由があると認めるとき又は特に生活が困窮していると認められるとき。

2 前項各号に規定する減免の要件のうち2以上に該当する場合は,所得割額,被保険者均等割額及び18歳以上被保険者均等割額の種別ごとに,それぞれの減免の額が最大になる減免の要件を適用するものとする。

(1) 第1項第4号

(2) 第1項第3号

4 減免を受けようとする世帯の納税義務者は,あらかじめ条例第23条に規定する申告を行わなければならない。ただし,条例第23条ただし書の場合にあっては,この限りでない。

(令6告示108・令8告示88・一部改正)

(減免の割合)

第3条 保険税の減免の割合は,別表に定めるところによる。

2 前項に規定する減免の割合により算定した減免の額に1円未満の端数があるときは,これを切り捨てる。

(徴収猶予)

第4条 市長は,条例第25条第1項各号に規定する納税義務者のうち第2条第1項各号に規定する減免の要件に該当しないものについて必要があると認めるときは,その者の申請により,保険税の徴収を猶予することができる。

(減免の対象となる保険税)

第5条 第2条の規定による減免の対象となる保険税は,次に掲げる要件のいずれにも該当する保険税とする。ただし,申請日の属する年度の翌年度以後の保険税は,納税義務者等の再申請により減免することができる。

(1) 申請日現在において未到来の納期に係る保険税であること。

(2) 納税義務者等が未だ納付していない保険税であること。

(3) 減免の事由が発生した日が属する月から起算して12月を超えない月分の月割算定額に相当する保険税であること。

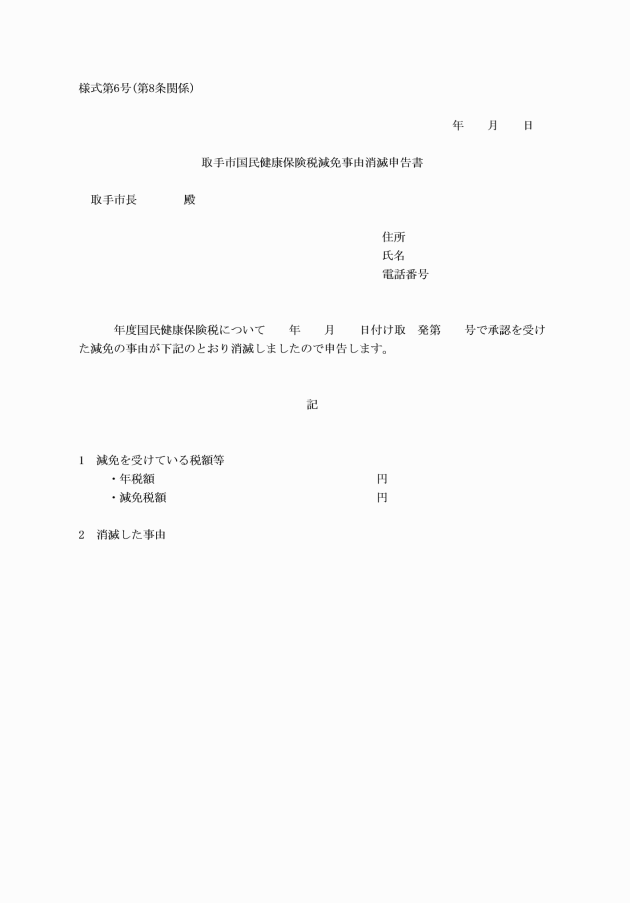

2 前項の規定にかかわらず,第2条第1項第4号に該当する場合は条例第21条第3項に規定する産前産後期間の翌月から起算して8月を超えない月分の月割算定額に相当する保険税を,第2条第1項第5号アに該当する場合は当該減免の事由が生じた日の属する月から減免の事由の消滅した日の属する月の前月分までの月割算定額に相当する保険税を減免する。

(令6告示108・一部改正)

(1) 第2条第1項第1号に該当する場合 次に掲げる書類

ウ その他市長が必要と認める書類

ア 前号イに規定する書類

イ その他市長が必要と認める書類

(令6告示108・一部改正)

(減免の承認等)

第7条 市長は,前条の規定による申請を受けたときは,その内容を審査し,その承認又は不承認について,国民健康保険税減免(承認・不承認)通知書(規則様式第7号)により,当該申請者に通知するものとする。

2 市長は,前項の審査を行うに当たって必要があると認めるときは,法第113条の規定に基づき,世帯主に対し,文書その他の物件の提出若しくは提示を求め,又は職員に当該世帯の資産,経済状況等について質問させることができる。

(減免の変更又は取消し)

第9条 市長は,保険税の減免を受けた納税義務者等が,次の各号のいずれかに該当する場合は,その措置を変更し,又は取り消すものとする。

(1) 減免を受けた者の資力の回復その他の事情が変化したため,減免を行う必要がなくなったと認められるとき。

(2) 偽りの申請その他不正な行為があったと認められるとき。

2 前項の場合において,市長は,速やかに国民健康保険税変更通知書(規則様式第10号)により当該納税義務者等に通知するとともに,減免により免れた保険税を徴収するものとする。

(補則)

第10条 この要綱に定めるもののほか,必要な事項は,市長が別に定める。

付則

(施行期日)

1 この要綱は,平成25年4月1日から施行する。

(取手市国民健康保険税減免取扱要綱の一部改正)

2 取手市国民健康保険税減免取扱要綱(平成20年告示第133号)の一部を次のように改正する。

〔次のよう〕略

付則(平成29年告示第231号)

この要綱は,平成30年4月1日から施行する。

付則(平成30年告示第71号)

(施行期日)

1 この要綱は,平成30年4月1日から施行する。

(取手市国民健康保険税旧被扶養者に関する減免取扱要綱の一部改正)

2 取手市国民健康保険税旧被扶養者に関する減免取扱要綱(平成20年告示第133号)の一部を次のように改正する。

〔次のよう〕略

付則(令和3年告示第72号)

この要綱は,令和3年4月1日から施行する。

付則(令和4年告示第73号)

この要綱は,令和4年4月1日から施行する。

付則(令和4年告示第91号)

(施行期日)

1 この要綱は,令和4年4月1日から施行する。

(適用区分)

2 この要綱による改正後の取手市国民健康保険税の減免に関する取扱要綱の規定は,令和4年度以後の年度分の国民健康保険税について適用し,令和3年度分までの国民健康保険税については,なお従前の例による。

付則(令和6年告示第108号)

(施行期日)

1 この要綱は,令和6年4月1日から施行する。

(取手市国民健康保険税旧被扶養者に関する減免取扱要綱の一部改正)

2 取手市国民健康保険税旧被扶養者に関する減免取扱要綱(平成20年告示第133号)の一部を次のように改正する。

〔次のよう〕略

付則(令和8年告示第88号)

(施行期日)

1 この要綱は,令和8年4月1日から施行する。

(適用区分)

2 この要綱による改正後の取手市国民健康保険税の減免に関する取扱要綱の規定は,令和8年度以後の年度分の国民健康保険税について適用し,令和7年度分までの国民健康保険税については,なお従前の例による。

(取手市国民健康保険税旧被扶養者に関する減免取扱要綱の一部改正)

3 取手市国民健康保険税旧被扶養者に関する減免取扱要綱(平成20年告示第133号)の一部を次のように改正する。

〔次のよう〕略

別表(第3条関係)

(令6告示108・一部改正)

国民健康保険税減免基準表

該当する減免の要件 | 減免の割合(%) | |||||

| その資産につき受けた損害割合 | |||||

10分の3以上10分の5未満 | 10分の5以上 | |||||

前年の合計所得金額 | 500万円以下 | 50% | 100% | |||

500万円を超え750万円以下 | 25% | 50% | ||||

前年の合計所得金額 | 300万円以下 | 所得割額の100% | ||||

300万円を超え400万円以下 | 所得割額の80% | |||||

400万円を超え550万円以下 | 所得割額の60% | |||||

550万円を超え750万円以下 | 所得割額の40% | |||||

| 収入の減少割合 | |||||

10分の9以上 | 10分の7以上 | 10分の5以上 | ||||

前年の合計所得金額 | 150万円以下 | 90% | 70% | 50% | ||

150万円を超え300万円以下 | 80% | 60% | 40% | |||

300万円を超え400万円以下 | 70% | 50% | 30% | |||

400万円を超え550万円以下 | 60% | 40% | 20% | |||

550万円を超え750万円以下 | 50% | 30% | 10% | |||

当該世帯に属する18歳に達する日以後の最初の3月31日までの間にある納税義務者等の人数分の被保険者均等割額の100% | ||||||

100% | ||||||

100% | ||||||